資産形成の第一歩に!

(少額投資非課税制度)

NISAとは?

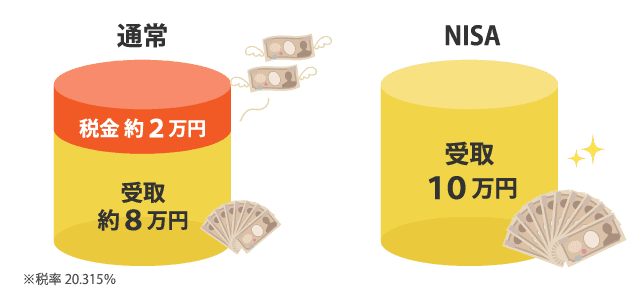

投資信託等の資産運用で得た利益が非課税になる制度です

例えば10万円の運用益が出た場合

通常なら利益の約2割が税金で差し引かれますが

NISA なら利益がまるまる手に入ります!

2024年からパワーアップ!

新しいNISA制度で

さらに便利になりました

- NISA が一本化で使い勝手が改善!

- 「つみたて投資枠」と「成長投資枠」の併用が可能に!

- 非課税枠&最大利用可能額が拡大し、枠の再利用も可能!

- 非課税保有期間が無期限に!

- 口座開設期間が恒久化!

旧NISA制度についてはこちら

NISAの非課税枠

併用できる

2024年1月~

新NISA

| 項目 | つみたて 投資枠 |

成長投資枠 |

|---|---|---|

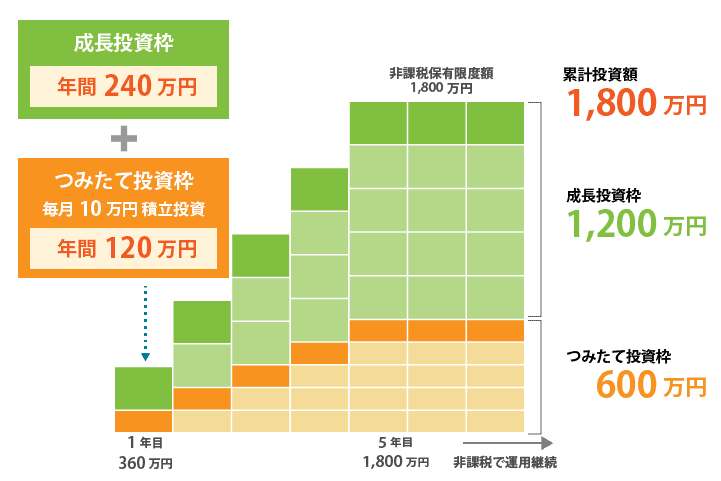

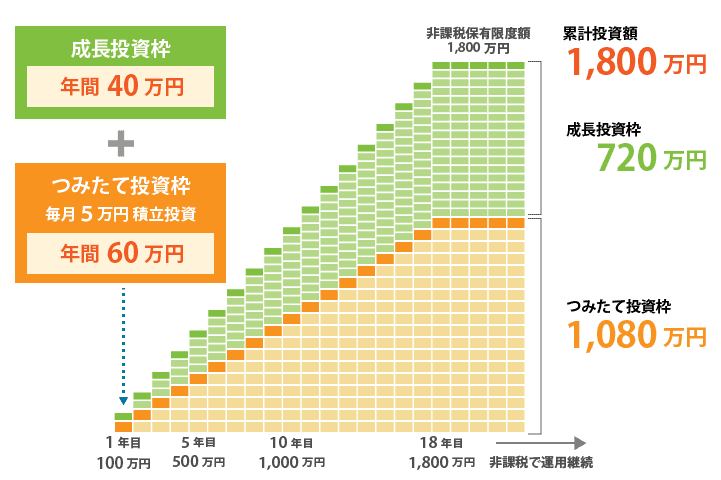

| 年間投資枠 | 120万円 | 240万円 |

| 非課税 保有限度額 (総枠) |

1,800万円 簿価管理方式で管理 (枠の再利用が可能) |

|

| 内数 1,200万円 |

||

| 非課税 保有期間 |

無期限 | |

| 口座開設 期間 |

恒久化 | |

| 購入方法 | 積立 | 一括・積立 |

| 投資対象商品 | 投資信託※ (一定の基準あり) |

上場株式・ 投資信託等 |

旧制度のつみたてNISA対象商品と同様

高知銀行で始めるメリット

ネット取引なら購入時手数料がお得!

インターネット投資信託なら、購入時の手数料が店頭窓口に比べて20%割引と割安な料金でご利用いただけます。

積立投信サービス(定時定額購入)による購入手数料は除きます。

ネット取引なら積立投信が1,000円から買付可能!

積立投資信託の最低買付金額は、窓口でお申込みの場合は1万円から、インターネットでお申込みの場合は1,000円からとなっており、少額から気軽に資産運用を始められます。

資産運用に関するセミナーや個別相談

こうぎんマネーセミナーなど、資産運用に関するセミナーや個別相談等を随時開催しております。また、お近くの高知銀行の各店舗窓口でも、資産運用についてご相談いただけます。

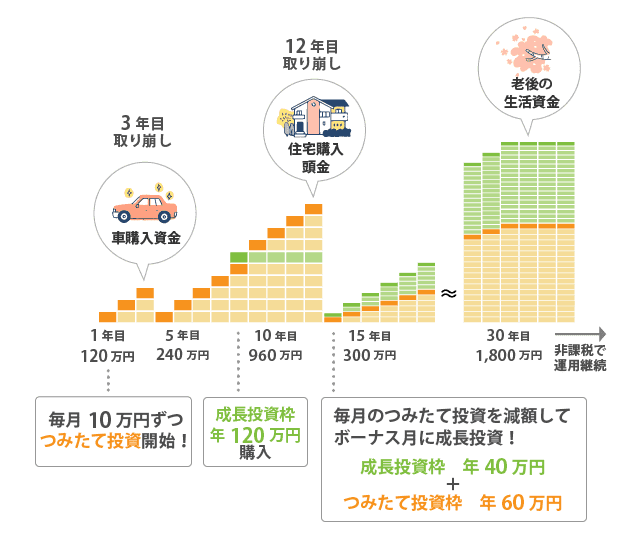

NISAの活用例

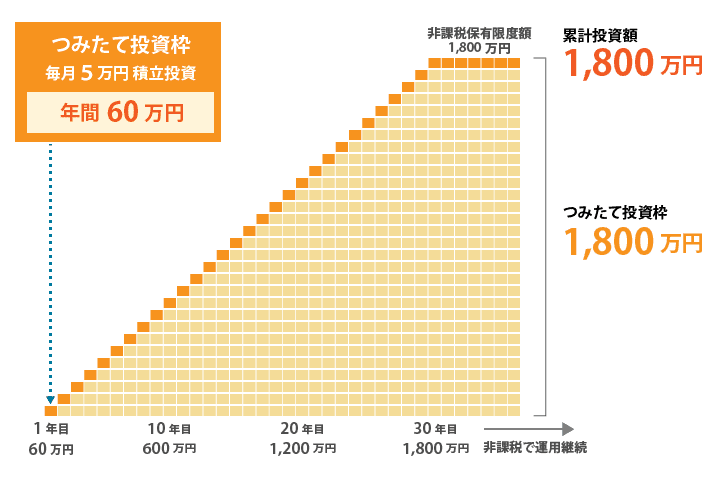

- 最大1,800万円まで無期限で非課税運用が継続できます

成長投資枠は最大1,200万円まで - 途中で取り崩してもOK! 売却分は翌年に非課税枠が復活します

- つみたて投資枠と成長投資枠を併用できます

年間投資上限額をフル活用!「年間360万円×5年プラン」

つみたて投資枠と成長投資枠を併用!「年間100万円×18年プラン」

毎月5万円からコツコツと!「年間60万円×30年プラン」

ライフイベントに応じて非課税枠を再利用!

NISAを始めるには

NISA枠を活用して投資信託のお取引を始めるには、同一店舗での普通預金口座、投資信託特定・一般口座(課税口座)、NISA口座(非課税口座)の開設が必要です。

NISAのお取引に必要な口座

普通預金口座

投資信託

- 特定・一般口座

(課税口座) - NISA口座

(非課税口座)

※すべて同一店舗での開設が必要

NISAご利用に当たっての注意事項

よさこいおきゃく支店では、投資信託口座(特定・一般口座、NISA口座)の開設はできません。

そのため、アプリ・WEBにて普通預金口座を既に開設いただいているお客さまは、別店舗にて普通預金口座の開設が必要となります。

日本にお住まいの個人のお客さまで、成年(18歳)に達した方(口座開設年の1月1日時点)が口座を開設できます。

NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります。

お近くの高知銀行営業店窓口にお問い合わせください。

事前にご予約いただきますと、スムーズなご案内が可能です。

平日15時以降や土日祝日にご来店可能な店舗・プラザもございます。

お持ちいただくもの

-

1

個人番号証明書類

- マイナンバーカード

- 個人番号入り住民票の写し 等

- 2

-

3

ご印鑑 ※

普通預金の口座開設・インターネット投資信託のお申込みに必要

来店予約する

よくあるご質問

Q1. 非課税保有限度額は、どういう基準で管理されるの?

非課税保有限度額については、買付け残高(簿価残高)で管理されます。

このため、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を再利用できることとなります。

Q2. 新しいNISA制度では、金融機関の変更はできる?

金融機関の変更は可能です。

利用者それぞれの非課税保有限度額については、国税庁において一括管理を行うこととされています。

Q3. つみたて投資枠と成長投資枠を別々の金融機関で利用することはできる?

つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。一つの金融機関でご利用いただくこととなります。

なお、年単位で金融機関を変更することは、可能です。

Q4. つみたて投資枠を使わずに、成長投資枠だけを利用することはできる?

つみたて投資枠を使わず、成長投資枠だけを利用することも可能です。

ただし、成長投資枠の非課税保有限度額は、1,200万円とされています。

Q5. 新制度になったら、手続きが複雑になる?

旧NISA(一般・つみたて)を利用している方については、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されるなど、新制度の手続が複雑とならない仕組みとなっています。

Q6. 新NISAを始める際、既に旧NISA制度(一般・つみたて)で保有している商品は、売却する必要がある?

既に旧NISA制度(一般・つみたて)で保有している商品を売却する必要はありません。

購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。

ただし、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできません。

Q7. ジュニアNISAで保有している商品は、2024年以降どうなる?

旧制度のジュニアNISAで投資した商品については、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。

投資信託のご購入にかかる手数料等およびリスクについて

当行のホームページに記載された銘柄をご購入されるにあたっては、各銘柄所定の手数料や諸経費等をご負担いただきます。

また各銘柄には基準価額の変動等による損失を生じるおそれがあります。

当該ページに掲載された各銘柄へのご投資にかかる手数料等およびリスクについては、当行のホームページにリンクした当該銘柄サイトの投資信託説明書、または週報・月報等のお客さま向け資料などが掲載されたページに記載されておりますので、当該ページをお開きいただき、よくお読みください。

投資信託についてのご留意事項

- 投資信託は預金ではなく、元本・利息を保証されておらず、預金保険・投資者保護基金の対象ではありません。

- 投資信託は、その信託財産に組み入れられた株式・債券などの価格変動やその発行者に係る信用状況などの変化、金利の変動、為替相場の変動などにより、基準価額が下落し投資元本を割り込むことがあります。なお 、外貨建ての投資信託については、上記に加え、為替相場の変動により基準価額が変動しますので、受取金額が投資元本を下回ることがあります。

- 投資した資産の減少を含むリスクは、投資信託をご購入したお客さまが負うことになります。

- 投資信託には、取得時の申込手数料ならびに保有期間中の信託報酬等がかかります。

申込手数料 申込金額に応じ、基準価額に対して最高3.3%(税込) 信託報酬 純資産額に対して最高年率2.42%(税込) 信託財産留保額 換金時の基準価額に対して最高0.5% また、これらとは別に監査報酬、有価証券売買委託手数料などその他費用等(運用状況等により変動するため 、事前に利率、上限額を示すことができません。)を、信託財産を通じてご負担いただきます。

| 商号等 | 株式会社 高知銀行(登録金融機関) |

|---|---|

| 登録番号 | 四国財務局長(登金)第8号 |

| 加入協会 | 日本証券業協会 |