ホーム ためる・運用する NISA(少額投資非課税制度) つみたてNISA

つみたてNISA

つみたてNISAの概要

つみたてNISAは、少額からの長期積立・分散投資を目的に作られた制度です。年間40万円の非課税投資枠の中で、金融庁に届出のあった投資信託等から自分に合ったものを選んで積み立てていけます。なお、同一年において「NISA」との併用はできません。

- つみたてNISA

- 年齢制限18歳以上

(口座を開設する年の1月1日時点) - 非課税期間最長20年間

2024年1月より新たなNISA制度が設定されます。2023年のうちにNISA口座を開設すれば2024年開始の新たなNISA口座は自動的に開設されます。

つみたてNISAとNISAの同一年の併用不可 - 運用商品長期の積立・分散投資に適した一定の商品

- 運用商品の変更売却時に非課税枠(購入時に使用した非課税枠)が消滅

- お金の引出しいつでも可能

- 投資上限額年間40万円

20年間で800万円月々最大約3.3万円を投資できる

(ボーナス月併用可) - 口座管理手数料なし

- 長期の積立・分散投資に適した一定の商品が対象

- 年間40万円の非課税投資枠

- 最長20年間の非課税期間

- 対象年齢は18歳以上

※ 非課税額は、投資残高ではなく、実際に投資した金額(購入時手数料などは除く)で計算します。

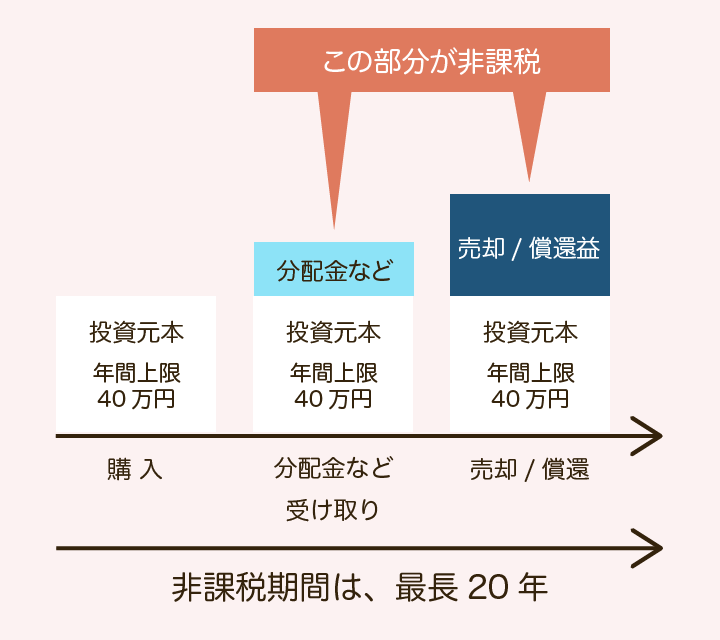

つみたてNISA制度の非課税対象

※ 上記の分配金には、投資信託の元本払戻金(特別分配金)は含まれません。

つみたてNISA制度の主な対象商品

公募株式投資信託のうち、長期・積立・分散投資に適した一定の投資信託が対象となります。

つまり、コストが低く、分配金を出さず複利効果を活用して効率的に資産形成ができる商品に限定されています。

つみたてNISA「6つのポイント」

Point1

少額から積み立てた投資信託等を最長20年間非課税で運用

年間40万円を上限として買い付けた投資信託等から得た利益が、最長20年間非課税になります。

Point2

長期の積立・分散投資に適した一定の投資信託等が対象

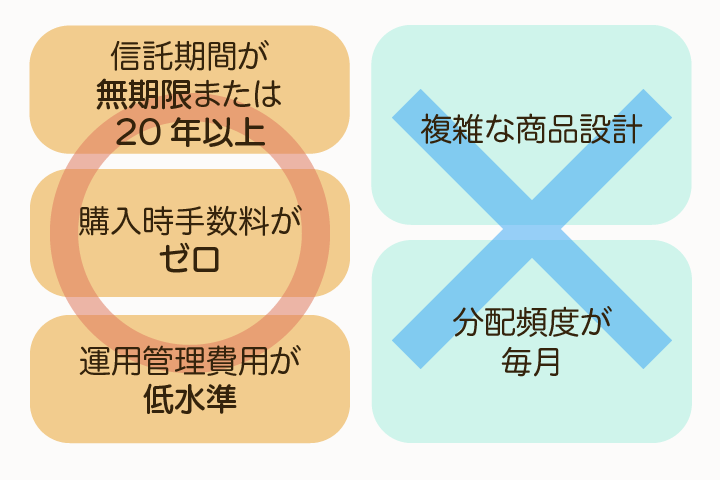

銀行等が販売できる商品は、長期・積立・分散投資に適した商品となるよう、以下の法令上の条件を満たす、金融庁に届出のあった投資信託等に限定されます。

- 信託期間が無期限または20年以上

- 購入時手数料が不要

- 分配頻度が毎月でない

- 信託報酬が低率

など

● 対象商品は金融庁ウェブサイトに公表されています。

Point3

定期的かつ継続的な買付け(積み立て)に限定

対象の投資信託等の買付けは、買付銘柄を指定したうえで、「1カ月に1回」など、定期的に一定金額の買付けを行う方法に限られており、自動的に買い付けるため、投資のタイミングに悩むこともありません。

* 1度に40万円以上を買い付けることはできません。

* 1回の積立可能額は3.3万円が上限ですが、ボーナス月に一定額を積み増すこともできます。

Point4

払い出し・売却が自由

いつでも払い出し・売却が可能です。ただし、払い出し・売却をした分に対応する非課税投資枠は再利用できません。

Point5

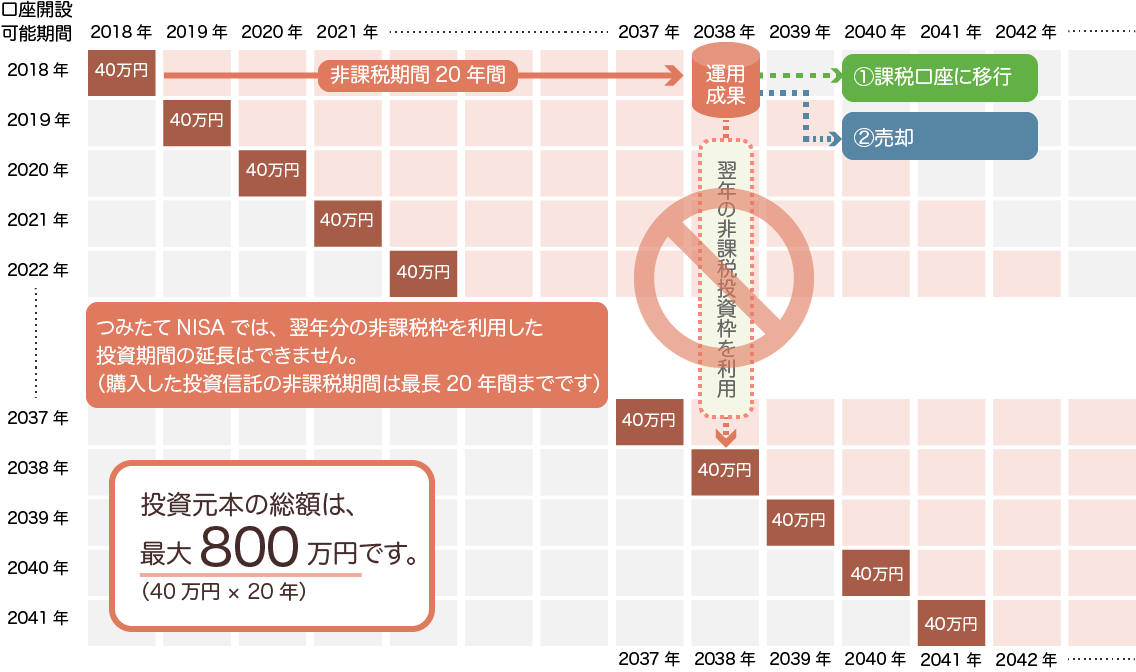

非課税期間終了後は2つの方法から選択

20年間の非課税期間終了後、

① 課税口座に移行 *

② 売却

のいずれかを選ぶことができます

* 課税口座(一般口座や特定口座)に移す場合、その時点の価額が新しい取得価額になります。その後は新しい取得価額に基づいて、損益の計算が行われます。

Point6

非課税投資枠の翌年への繰り越し不可

非課税投資枠は、その枠が設定されることが決まっている期間中は、毎年自動的に更新されますが、1年の非課税投資枠の未使用分は、翌年以降に繰り越せません。

つみたてNISAは、積立投資の「キホン」を押さえた制度です。

対象商品が限られており、少額から月々一定額を継続的に積み立てていくことができるので、幅広い年代の方の安定的な資産形成に役立ちます。

つみたてNISA Q & A

- NISAを利用しているのですが、新しくつみたてNISAを利用することはできますか?

- できます。ただし、「NISA」と「つみたてNISA」の併用は同一年ではできません。また、その年の非課税枠を利用している場合は翌年度より切り替えが可能です。

- つみたてNISAは、どんな商品をどうやって買い付けるの?

- 購入する投資信託を決めた上で、「1カ月に1度」といったように、定期的にご指定の口座より引落しをします。

お近くの高知銀行窓口を探す

お近くの高知銀行窓口を探す ご相談窓口・プラザ

ご相談窓口・プラザ